Paul McKinnon

Tesis

Minuman Energi adalah salah satu segmen industri makanan dan minuman yang tumbuh paling cepat di Amerika Serikat dan luar negeri. Satu perusahaan khususnya, Monster Beverage Corporation (NASDAQ:MNST) telah berhasil merebut pangsa pasar yang signifikan, dengan menggunakan pemasaran dan inovasi produk secara strategis. Dalam analisis ini, saya akan mengeksplorasi prospek industri, kemajuan pertumbuhan perusahaan, beberapa atribut keuangan utama, dan metrik penilaian.

Performa Stok

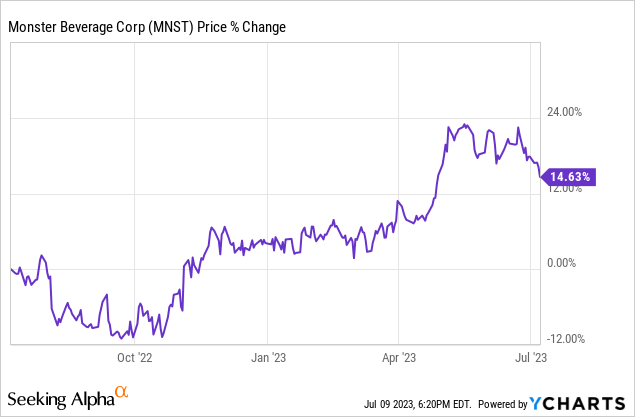

Memanfaatkan pertumbuhan penjualan yang kuat dan peningkatan pangsa pasar, MNST melanjutkan kinerja saham yang positif selama setahun terakhir. Untuk TTM, Monster mengalami apresiasi harga sebesar 14,63%. Saat ini, saham diperdagangkan pada $55,87, sekitar 8% lebih rendah dari level tertinggi 52 minggu dan tidak membayar dividen.

Karakteristik Bisnis

Berlawanan dengan kepercayaan populer, portofolio merek Monster lebih besar dari Merek Monster Energy itu sendiri. Perusahaan ini memasarkan berbagai macam energi merek minuman dan minuman alternatif (Monster Energy, Reign, True North, NOS, Full Throttle, dan lainnya) di bawah empat segmen bisnis yang dapat dilaporkan. Perusahaan membangun kehadiran global yang masif, dengan produk Monster Energy sekarang didistribusikan ke lebih dari 140 negara.

Monster Beverage menggunakan kampanye pemasaran yang sangat efektif yang mencakup sponsor utama acara olahraga/olahraga ekstrem (Motocross, NASCAR, UFC, MotoGP, X-Games, PBR, olahraga EA, dan lainnya) serta merekrut duta papan atas seperti Tiger Woods , Valentino Rossi, Chloe Kim, Kurt Busch dan masih banyak lagi. Perusahaan juga membangun kehadiran pemasaran di acara musik dan festival lainnya. Media sosial adalah alat pemasaran utama untuk bisnis, karena Monster mencatat keterlibatan tinggi dan jumlah pengikut di semua platform teratas (Facebook, Instagram, YouTube, TikTok, dan lainnya).

Tailwinds Industri Akan Bertahan

Kafein adalah salah satu zat yang paling banyak dikonsumsi di seluruh dunia, dengan sekitar 90% orang dewasa di Amerika Utara mengonsumsinya secara teratur. Selama beberapa tahun terakhir, konsumsi meningkat dengan maraknya minuman berenergi, terutama di kalangan generasi muda, menjadi faktor pendorong. Minuman berenergi sekarang mewakili segmen yang cukup besar dari total konsumsi kafein, dengan lebih dari 30% orang dewasa muda mengonsumsinya. Konsumsi kafein saat ini sangat tinggi di kalangan orang dewasa muda, menurut penelitian terbaru. Milenial, dan orang dewasa Gen-Z segera, memasuki tahun ekonomi utama mereka dan pasti akan membentuk kembali pasar kafein. Tren dalam industri termasuk pergeseran ke arah produk rendah gula, rendah kalori, dan bahkan organik.

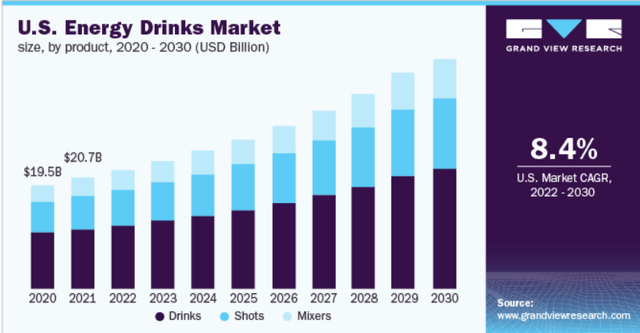

Pertumbuhan industri minuman energi global didorong oleh demografis yang jauh lebih muda daripada industri barang konsumsi lainnya. Pasar minuman energi global diperkirakan sebesar $92BB pada tahun 2021 dan diperkirakan akan tumbuh pada CAGR 8,3% hingga tahun 2030 (mencapai lebih dari $170B). Tren serupa juga berlaku untuk pasar AS, seperti yang ditunjukkan pada grafik di bawah ini.

grandviewresearch.com

Kekuatan Kompetitif

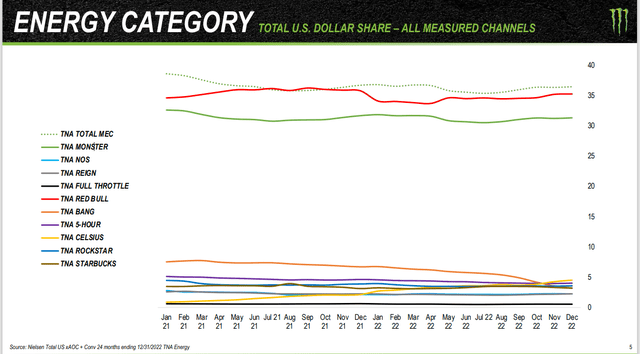

Seperti yang diharapkan dengan setiap segmen industri yang berkembang, pasar minuman energi menjadi semakin kompetitif. Red Bull saat ini memegang pangsa pasar nama merek terkemuka di AS (sekitar 35%), diikuti Monster dengan 31%. Memfaktorkan nama merek lain yang dimasukkan perusahaan ke dalam portofolionya, Monster sebenarnya adalah pemimpin pasar, dengan pangsa pasar 36%. Seperti yang ditunjukkan pada bagan di bawah ini, kedua pemimpin pasar tetap terpisah jauh dari persaingan, yang sangat terfragmentasi dan memiliki pangsa pasar gabungan kurang dari 29%. Pemain kunci yang bisa dilihat sebagai ancaman bagi Monster Beverage antara lain brand Celsius yang sedang naik daun, Rockstar, dan lain-lain.

Presentasi Investor

Perincian Penjualan

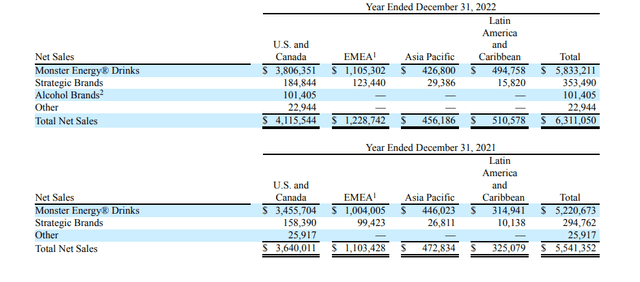

Merek Monster Energy menyumbang sebagian besar penjualan, baik di Amerika Serikat maupun di seluruh dunia (lebih dari 92% penjualan). Namun, persentase ini telah menurun dari 94% pada tahun 2021, menunjukkan bahwa terutama melalui akuisisi, manajemen ingin mencapai diversifikasi yang lebih besar. Amerika Utara menyumbang sekitar 65% dari penjualan global, dengan Amerika Latin meningkat dari 2021 hingga 2022.

Laporan 10-K

Penjualan mengalami musim yang ringan, dengan kuartal kalender kedua dan ketiga mencatat volume yang lebih tinggi. Namun, penjualan Minuman Energi tampak kurang musiman dibandingkan penjualan minuman tradisional.

Pertumbuhan Penjualan, Tapi Kontraksi Margin

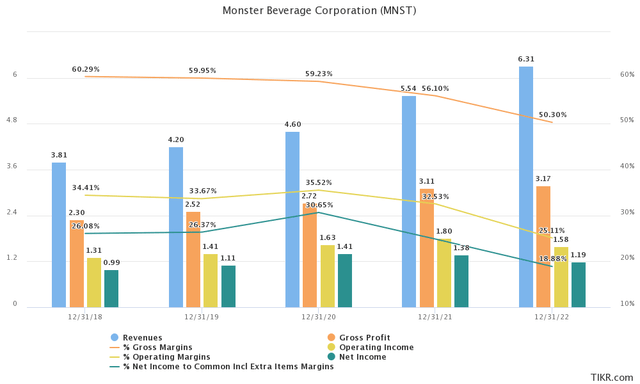

Sejak 2018, pendapatan telah tumbuh dari $3,81 miliar menjadi 6,31 miliar (13% CAGR), melampaui pertumbuhan industri. Perusahaan telah tumbuh baik secara organik maupun dengan mengakuisisi merek minuman energi yang lebih kecil.

Di sisi lain, laba bersih dan operasi mengalami peningkatan yang lebih kecil karena marjin agak menyusut secara keseluruhan. Persaingan yang meningkat, gangguan rantai pasokan, dan inflasi biaya input yang tidak dapat diteruskan ke konsumen telah berkontribusi terhadap kontraksi margin yang teramati ini.

Untuk mewujudkan potensi pertumbuhannya, Monster Beverage telah menghabiskan banyak uang untuk pemasaran dan iklan. Model bisnis MNST sangat bergantung pada mensponsori acara dan duta besar, dan ini harus dibayar mahal (meningkat ketika mempertimbangkan persaingan yang semakin ketat). Pemasaran (sponsor, dukungan, penggajian, dan biaya terkait pemasaran lainnya telah meningkat lebih dari $100 juta pada tahun 2022).

Terlepas dari kontraksi margin yang diamati, penting untuk dicatat bahwa perusahaan masih menunjukkan profitabilitas yang sangat kuat, terutama dibandingkan dengan rata-rata sektor dan industri. Margin kotor 50,3%, margin operasi 25,1%, dan margin bersih 18,9% semuanya sangat memuaskan bagi investor.

Tikr.com

Tantangan terbesar Monster Beverage ke depan, menurut saya, adalah mempertahankan pertumbuhan yang menguntungkan. Ini akan tercapai jika perusahaan berhasil mempertahankan pangsa pasarnya dan membatasi kenaikan biaya operasi. Industri ini memberikan pertumbuhan jangka menengah yang cukup bagi perusahaan untuk tumbuh, terutama sebagai salah satu dari dua pemimpin pasar. Strategi hemat biaya sekarang jauh lebih penting, untuk memperkuat marjin profitabilitas yang luas saat ini yang membuat Monster menonjol di sektor makanan dan minuman.

Hasil Kuartal 1 2023 Mengungguli

Pada 4 Mei 2023 Monster Beverage merilis hasil untuk kuartal fiskal pertama tahun ini. Perusahaan melampaui ekspektasi, sedikit mengalahkan pendapatan (+$10 juta) untuk mencatat peningkatan 11,9% YoY yang mengesankan (15,3% pertumbuhan penjualan yang disesuaikan untuk perubahan mata uang asing yang merugikan). EPS juga mencapai $0,04 dan mencapai $0,38. Yang lebih optimis adalah peningkatan margin profitabilitas yang diamati. Lebih khusus lagi, margin kotor mencapai 52,8% (hampir 200 basis poin lebih tinggi dibandingkan tahun 2022). Margin operasi sedikit meningkat.

Penilaian

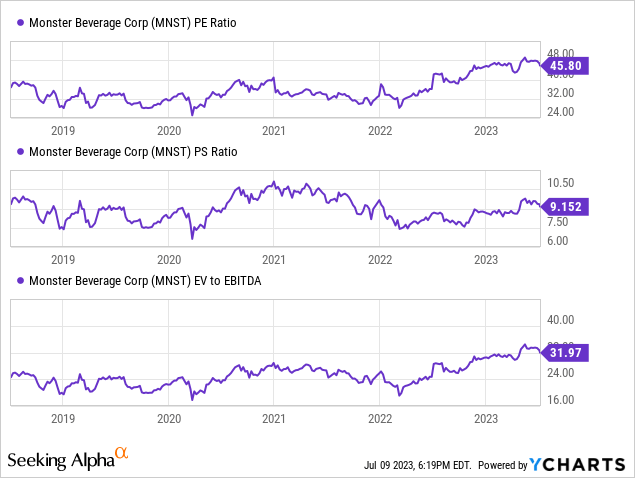

Seiring dengan kenaikan harga saham Monster Beverages dan pertumbuhan top-line, metrik penilaian perusahaan telah berkembang secara keseluruhan selama beberapa tahun terakhir. MNST diperdagangkan pada P/E 45,8x TTM yang sangat tinggi (36,3x FWD P/E), jauh lebih tinggi dari rata-rata 5 tahun perusahaan. Hal ini disebabkan oleh kinerja harga saham yang kuat dan kontraksi margin bersih.

Pengganda penjualan perusahaan menawarkan prospek penilaian yang lebih masuk akal. Rasio P/S untuk perusahaan berdiri di 9,15x, sekitar rata-rata bersejarah 5 tahun. Kelipatan Harga/Arus Kas dan Harga/Arus Kas Bebas juga menunjukkan bahwa saham dinilai terlalu tinggi. Secara keseluruhan, MNST mendapat nilai penilaian D dari Seeking Alpha.

Mempertimbangkan atribut pertumbuhan perusahaan yang solid serta posisi pasarnya yang kuat saat ini, masuk akal untuk mengharapkan premi valuasi diperlukan untuk saham tersebut. Mempertimbangkan forward P/E S&P 500 sekitar 19x dan rata-rata serupa untuk industri makanan & minuman, forward P/E sebesar 20x-25x dapat dianggap masuk akal untuk memasuki posisi long di MNST dengan potensi kenaikan yang solid.

Pikiran Akhir

Setelah semua hal dipertimbangkan, Monster Beverage memiliki beberapa karakteristik bisnis yang diinginkan dan potensi pertumbuhan yang besar. Metrik profitabilitas luas meskipun agak berkontraksi selama beberapa tahun terakhir, dan tren industri cenderung tetap positif untuk jangka menengah. Penilaian saham saat ini membawa saya ke peringkat tahan, untuk mengantisipasi mundurnya untuk diubah menjadi beli.