")

-nelis-/E+ melalui Getty Images

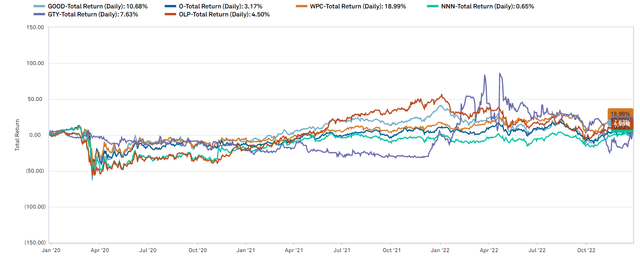

Pendapatan Realti (NYSE: O) memiliki kinerja yang buruk di sebagian besar rekan-rekannya selama 3 tahun terakhir.

Intelijen Pasar Global S&P

Singkatnya, alasannya adalah penilaian itu penting dan O secara konsisten dinilai terlalu tinggi.

Meskipun saya telah lama bersikap bearish pada O, saya merasa cenderung untuk terus mengetahui setiap pergerakannya karena perilakunya sering kali mewakili seluruh ruang jaringan tiga kali lipat, sebuah sektor di mana 2CHYP, portofolio Solusi Pendapatan Portofolio, kelebihan berat badan.

Selama beberapa dekade, Realty Income memperoleh pertumbuhannya dari pola investasi formula dan bagian yang diperlukan untuk menjalankan formula itu tidak lagi tersedia. Artikel ini akan mengeksplorasi rumus, mengapa peluangnya mengering dan apa artinya bagi sektor O dan triple net.

Rumus

Realty Income adalah perusahaan yang mengesankan. Ini secara konsisten menumbuhkan dividen selama beberapa dekade dengan perlahan dan terus meningkatkan FFO/saham yang digunakannya untuk mendanai dividen ini. Selama bertahun-tahun hampir semua pertumbuhannya berasal dari formula yang sama.

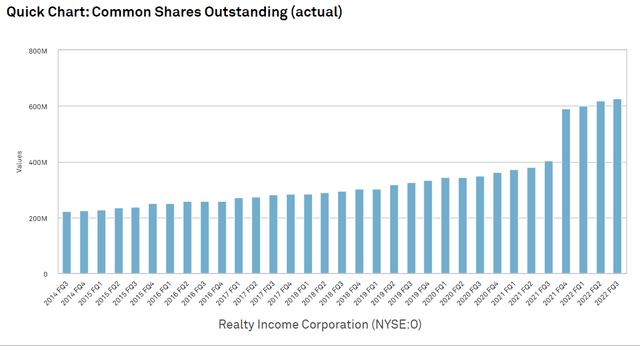

- Menerbitkan ekuitas

- Menerbitkan utang

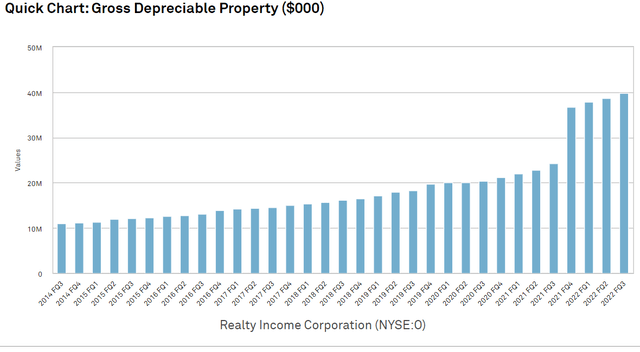

- Gunakan modal untuk membiayai akuisisi

- Tingkat batas akuisisi melebihi WACC

- Spread bertambah menjadi FFO/share

Ini mungkin tampak seperti penyederhanaan yang berlebihan, tetapi telah dijalankan dengan konsistensi yang luar biasa. Setiap kuartal saham diterbitkan.

Intelijen Pasar Global S&P

Properti baru diperoleh setiap kuartal:

Intelijen Pasar Global S&P

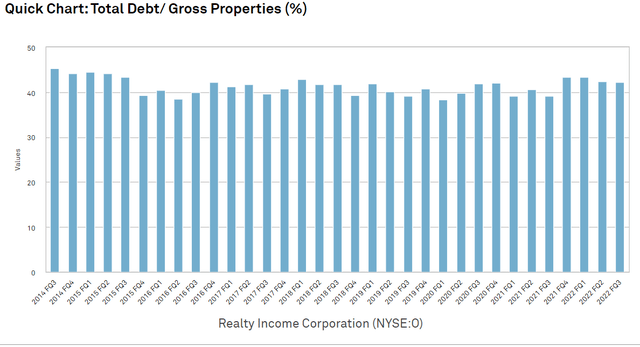

Properti ini dibiayai dengan pembagian ekuitas dan hutang 60/40 yang sangat konsisten:

Intelijen Pasar Global S&P

Karena O diperdagangkan dengan kelipatan premium, biaya ekuitasnya menjadi rendah dan neraca yang kuat dikombinasikan dengan lingkungan suku bunga yang sebelumnya rendah membuat biaya utang agak rendah.

Biaya modal rata-rata tertimbang secara konsisten berkisar antara 100 dan 300 basis poin di bawah tingkat batas akuisisi.

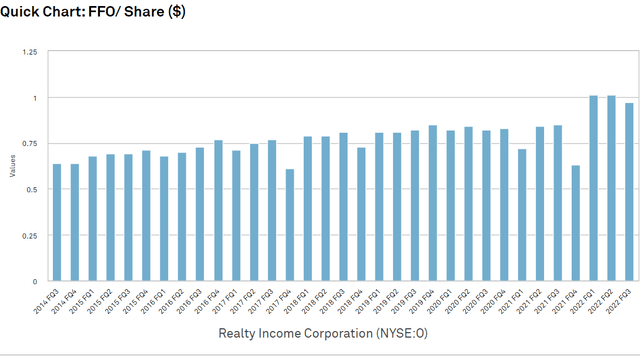

Jadi, ketika mereka mengeksekusi formula, FFO inkremental di atas biaya modal bertambah menjadi FFO/saham.

Intelijen Pasar Global S&P

Ada beberapa benjolan berdasarkan waktu akuisisi yang lebih besar, tetapi polanya secara konsisten miring ke atas.

Ini adalah saat-saat yang baik dan O melakukan apa yang seharusnya dilakukan oleh perusahaan dalam posisinya: menggunakan ekuitasnya yang terlalu mahal untuk menguntungkan pemegang saham yang ada.

Namun, mesin pertumbuhan seperti ini tidak tahan lama seperti kelihatannya. Formula tersebut bergantung pada faktor-faktor yang berada di luar kendali perusahaan.

Kerapuhan investasi berbasis spread

Overvaluation O sering dibenarkan oleh gagasan bahwa selama itu tetap overvalued itu dapat terus tumbuh dengan cara yang sama. Ketika berhasil, overvaluation itu sendiri mengarah pada pertumbuhan yang lebih cepat dan dengan waktu yang cukup, pemegang saham dapat diberi penghargaan bahkan jika mereka membeli dengan harga yang sedikit terlalu tinggi.

Ini tidak sepenuhnya benar.

O tetap dinilai terlalu tinggi hari ini di FFO forward 16X sementara banyak rekannya diperdagangkan di 9X-14X. Tampaknya kemahalan relatifnya harus menjaga formula tetap berjalan karena biaya modal ekuitas yang relatif lebih rendah.

Menggali lebih dalam penyebaran antara tingkat batas dan WACC, bagaimanapun, mengungkapkan hasil yang berbeda.

Penyebaran akuisisi yang menguntungkan yang telah dicapai O selama bertahun-tahun ini bukanlah hasil dari penilaian yang terlalu tinggi terhadap rekan-rekannya, melainkan penilaian yang terlalu tinggi terhadap nilai properti pasar swasta. Itu dapat meningkatkan modal sebesar 120% dari nilai propertinya, memperoleh properti serupa sebesar 100% dan mereka akan dengan cepat ditandai hingga 120% (melalui aksi harga pasar) untuk menjadi bagian dari entitas yang tumbuh kuat ini.

O diperdagangkan pada tingkat kapitalisasi tersirat yang jauh lebih rendah daripada properti yang serupa dengan portofolionya.

Hari ini, dinamika itu telah terbalik. REIT publik berdagang dengan diskon sekitar 25% untuk real estat pribadi. O menjadi lebih mahal daripada rekan-rekannya berdagang kira-kira sejalan dengan real estat pribadi. Jadi, jika mereka mencoba menjalankan formula yang sama hari ini, aspek penciptaan nilai akan hilang. WACC telah meningkat secara dramatis karena lingkungan suku bunga yang berlaku, tetapi suku bunga acuan hampir tidak bergerak.

Jika WACC = tingkat batas akuisisi, tidak ada penambahan FFO/saham dari akuisisi.

Formulanya rusak

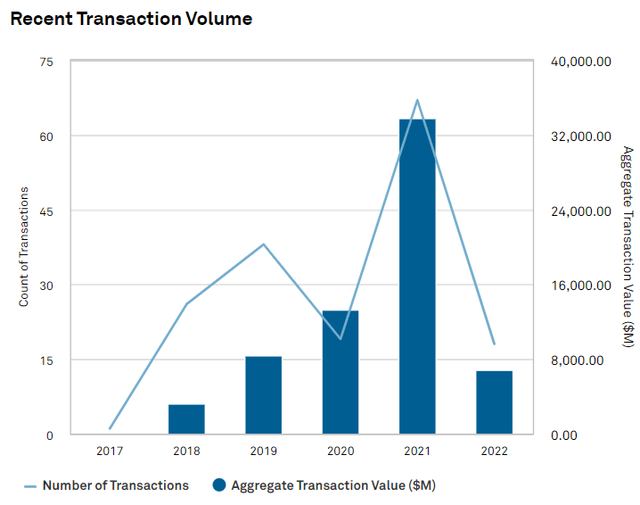

Beberapa REIT akan terus membenturkan kepalanya ke tembok dan tumbuh demi pertumbuhan, tetapi O adalah perusahaan yang bertanggung jawab. Tampaknya menyadari bahwa mesin pertumbuhannya rusak setidaknya untuk sementara dan telah mematikan kerannya. Volume transaksi telah melambat hingga merangkak.

Intelijen Pasar Global S&P

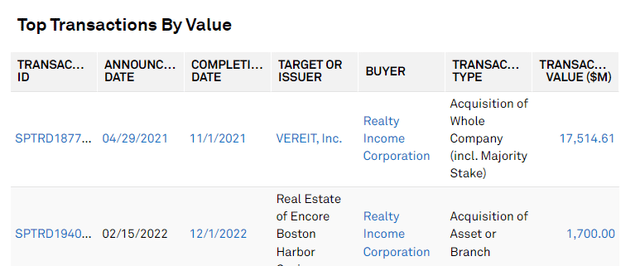

Faktanya, Pembelian kasino adalah akuisisi utama O di tahun 2022 dan bahkan bisa dibilang terlalu mahal dibandingkan dengan penawaran kasino lainnya seperti yang telah kita bahas sebelumnya.

Intelijen Pasar Global S&P

Apa artinya ini bagi O

Dengan pertumbuhan eksternal yang minimal, O harus bergantung pada pertumbuhan internal jika ingin terus meningkatkan dividennya.

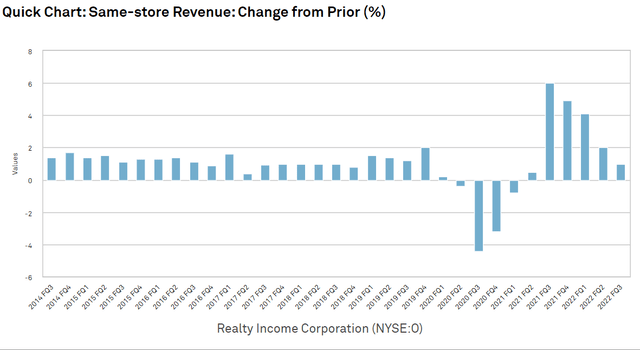

Tantangannya di sini adalah jenis properti dalam portofolio O tidak berkembang pesat. Selain pertumbuhan rebound pada tahun 2021 yang menggantikan pertumbuhan negatif pada tahun 2020, NOI toko yang sama secara konsisten berada di bawah 2%.

Intelijen Pasar Global S&P

2% NOI toko yang sama untuk perusahaan seperti ini sebenarnya mendekati titik impas karena yang hilang dari perhitungan toko yang sama adalah properti yang tidak lagi berada di kumpulan toko yang sama karena telah terjual.

Untuk setiap seribu properti yang dibeli dalam transaksi penjualan sewa kembali setidaknya beberapa tidak berfungsi sebagaimana mestinya. Sewa kedaluwarsa dan penyewa baru tidak selalu menginginkan tempat itu. Realty Income memiliki rekam jejak penjaminan emisi yang cukup baik, tetapi retensi 100% tidak mungkin karena masa depan hanya dapat diperkirakan.

Mungkin subpasar pergi ke selatan atau penyewa kredit yang sebelumnya bagus gagal bayar atau sejumlah masalah tak terduga. Saat membeli 1000 properti di suatu tempat sekitar 5 hingga 30 tidak akan berfungsi, bahkan dengan penjaminan emisi yang tepat dan bertanggung jawab. Tingkat kegagalan yang melekat itu perlu ditimbang terhadap angka NOI toko yang sama yang tidak memperhitungkan kerugian tersebut.

Untuk lebih jelasnya, ini bukan akuntansi kotor atau apa pun yang rumit. Merupakan praktik yang tepat untuk aset yang dibuang tidak berada di kumpulan penyimpanan yang sama. Kumpulan toko yang sama adalah aset yang dimiliki dan distabilkan setahun yang lalu dan masih dimiliki sekarang. Dalam banyak kasus, hal itu tidak memperhitungkan pertumbuhan jika aset dijual dengan baik, tetapi untuk sebagian besar penjualan bersih tiga kali lipat, penjualan cenderung kosong atau segera menjadi properti kosong.

Antara NOI toko yang sama positif dan churn tipikal, pertumbuhan organik kemungkinan besar mendekati 0%. Pertumbuhan bersejarah O yang mengesankan tampaknya tidak mungkin terjadi di lingkungan ini dengan pertumbuhan eksternal yang sebagian besar tidak dapat dilakukan.

Saya melihat ini sebagai masalah untuk O mengingat penilaiannya. Pada FFO ke depan 16X, perlu tumbuh untuk memberikan pengembalian tingkat ekuitas bagi investor. Arus kas saja akan menghasilkan pengembalian sekitar 6% per tahun (hasil FFO). Ini bukan lari untuk situasi perbukitan dengan cara apa pun dan O memang merupakan nilai yang lebih baik daripada sebelumnya. Saya hanya tidak melihat itu sebagai tempat yang saya inginkan ketika ada begitu banyak peluang yang lebih baik tersedia.

Apa artinya untuk jaring rangkap tiga lainnya

Banyak atau bahkan sebagian besar REIT triple net lainnya akan mengalami formula rusak serupa di mana akuisisi tidak bertambah menjadi FFO seperti dulu.

Saya pikir ini adalah fenomena sementara dan tingkat kapitalisasi akan menyesuaikan ke atas untuk mengembalikan spread ke tingkat yang lebih normal, tetapi setidaknya untuk sementara, pertumbuhan eksternal akan sulit ditemukan. Ada 2 cara di mana triple net masih dapat menghasilkan pengembalian yang kuat bagi investor bahkan melalui masa sulit ini:

- Cukup murah saja

- Pertumbuhan organik

Seperti pengulangan umum dalam tulisan saya, penilaian itu penting. Pada kelipatan 16X O perlu tumbuh, tetapi perusahaan yang berdagang dengan kelipatan 11X dapat dengan mudah menghasilkan arus kas.

Spirit Realty (SRC), Gladstone Commercial (GOOD), dan GOODO pilihannya berdagang dengan cukup murah sehingga mereka dapat memberikan pengembalian tahunan lebih dari 8% tanpa pertumbuhan apa pun. Lingkungan 0 penyebaran ini kemungkinan besar bersifat sementara dan mereka memiliki semua mekanisme untuk melanjutkan pertumbuhan ketika semuanya menjadi normal, jadi saya masih mengantisipasi pertumbuhan di masa mendatang.

Namun, mengingat lingkungan saat ini, saya merasa sangat penting untuk membeli perusahaan yang diperdagangkan dengan penilaian yang menarik.

Solusi lainnya adalah pertumbuhan organik. Tidak semua properti triple net sama. Saya condong ke arah mereka yang memiliki properti yang secara alami dapat meningkatkan sewa dari waktu ke waktu. Dalam hal pertumbuhan NOI toko yang sama: Industri > ritel > kantor.

Jaring rangkap tiga berat industri meliputi:

- WP Carey (WPC)

- Realti Pos (PSTL)

- BAGUS

- Satu Properti Liberty (OLP)

Kesimpulan

Ketika formula pertumbuhan REIT bersih tiga standar rusak, mungkin bijaksana untuk menjual REIT bersih tiga kali lipat yang bergantung pada formula itu.

Ada banyak pilihan di luar sana untuk nilai yang lebih baik dan/atau pertumbuhan organik.