Dengan stoknya turun 22% selama seminggu terakhir, mudah untuk mengabaikan KM Sugar Mills (NSE:KMSUGAR). Namun, harga saham biasanya didorong oleh keuangan perusahaan dalam jangka panjang, yang dalam hal ini terlihat cukup terhormat. Secara khusus, kami akan memperhatikan ROE KM Sugar Mills hari ini.

ROE atau return on equity merupakan alat yang berguna untuk menilai seberapa efektif suatu perusahaan dapat menghasilkan return atas investasi yang diterimanya dari para pemegang sahamnya. Dengan kata lain, itu adalah rasio profitabilitas yang mengukur tingkat pengembalian modal yang diberikan oleh pemegang saham perusahaan.

Lihat analisis terbaru kami untuk KM Sugar Mills

Bagaimana Cara Menghitung Pengembalian Ekuitas?

ROE dapat dihitung dengan menggunakan rumus:

Pengembalian Ekuitas = Laba Bersih (dari operasi yang dilanjutkan) ÷ Ekuitas Pemegang Saham

Jadi, berdasarkan rumus di atas, maka ROE Pabrik Gula KM adalah:

7,5% = ₹192 juta ÷ ₹2,6 miliar (Berdasarkan dua belas bulan terakhir hingga September 2022).

‘Pengembalian’ mengacu pada pendapatan perusahaan selama setahun terakhir. Itu berarti bahwa untuk setiap ₹1 nilai ekuitas pemegang saham, perusahaan menghasilkan laba ₹0,07.

Mengapa ROE Penting Untuk Pertumbuhan Pendapatan?

Sejauh ini, kita telah mempelajari bahwa ROE adalah ukuran profitabilitas perusahaan. Bergantung pada berapa banyak keuntungan yang diinvestasikan kembali atau “dipertahankan” perusahaan ini, dan seberapa efektif hal itu dilakukan, kami kemudian dapat menilai potensi pertumbuhan pendapatan perusahaan. Dengan asumsi semuanya sama, perusahaan yang memiliki pengembalian ekuitas yang lebih tinggi dan retensi laba yang lebih tinggi biasanya memiliki tingkat pertumbuhan yang lebih tinggi jika dibandingkan dengan perusahaan yang tidak memiliki fitur yang sama.

Pertumbuhan Pendapatan Pabrik Gula KM Dan ROE 7,5%.

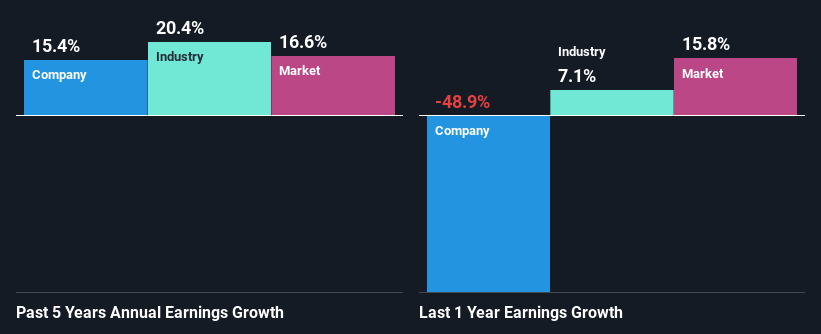

Cukup jelas bahwa ROE KM Sugar Mills agak rendah. Bahkan jika dibandingkan dengan rata-rata ROE industri sebesar 11%, ROE perusahaan tersebut cukup memprihatinkan. Meskipun demikian, kita dapat melihat bahwa KM Sugar Mills mengalami pertumbuhan pendapatan bersih sebesar 15% selama lima tahun terakhir. Oleh karena itu, pertumbuhan laba mungkin saja disebabkan oleh variabel lain. Seperti – retensi pendapatan yang tinggi atau manajemen yang efisien.

Sebagai langkah selanjutnya, kami membandingkan pertumbuhan laba bersih KM Sugar Mills dengan industri dan kecewa melihat pertumbuhan perusahaan lebih rendah dari pertumbuhan rata-rata industri sebesar 20% pada periode yang sama.

Pertumbuhan laba merupakan faktor besar dalam penilaian saham. Penting bagi seorang investor untuk mengetahui apakah pasar telah memperkirakan pertumbuhan (atau penurunan) laba yang diharapkan perusahaan. Melakukan hal itu akan membantu mereka menentukan apakah masa depan saham terlihat menjanjikan atau tidak menyenangkan. Apakah KM Sugar Mills cukup dihargai dibandingkan dengan perusahaan lain? 3 ukuran penilaian ini dapat membantu Anda memutuskan.

Apakah Pabrik Gula KM Menginvestasikan Kembali Keuntungannya Secara Efisien?

Mengingat KM Sugar Mills tidak membayar dividen kepada pemegang sahamnya, kami menyimpulkan bahwa perusahaan telah menginvestasikan kembali semua keuntungannya untuk mengembangkan bisnisnya.

Kesimpulan

Secara keseluruhan, tampaknya KM Sugar Mills memiliki beberapa aspek positif dalam bisnisnya. Yakni, pertumbuhan pendapatannya yang terhormat, yang dicapai karena mempertahankan sebagian besar keuntungannya. Namun, mengingat ROE yang rendah, investor mungkin tidak mendapat manfaat dari semua reinvestasi itu. Meskipun kami tidak akan menutup perusahaan sepenuhnya, yang akan kami lakukan adalah mencoba memastikan seberapa berisiko bisnis tersebut untuk membuat keputusan yang lebih tepat di sekitar perusahaan. Untuk mengetahui 4 risiko yang telah kami identifikasi untuk KM Sugar Mills, kunjungi dasbor risiko kami secara gratis.

Penilaian itu rumit, tetapi kami membantu membuatnya sederhana.

Cari tahu apakah Pabrik Gula KM berpotensi over atau undervalued dengan memeriksa analisis komprehensif kami, yang meliputi estimasi nilai wajar, risiko dan peringatan, dividen, transaksi orang dalam, dan kesehatan keuangan.

Lihat Analisis Gratis

Punya umpan balik tentang artikel ini? Khawatir dengan kontennya? Berhubungan dengan kami secara langsung. Alternatifnya, kirim email ke tim editorial (at) simplywallst.com.

Artikel oleh Simply Wall St ini bersifat umum. Kami memberikan komentar berdasarkan data historis dan perkiraan analis hanya menggunakan metodologi yang tidak memihak dan artikel kami tidak dimaksudkan sebagai saran keuangan. Itu bukan merupakan rekomendasi untuk membeli atau menjual saham apa pun, dan tidak mempertimbangkan tujuan Anda, atau situasi keuangan Anda. Kami bertujuan untuk memberi Anda analisis terfokus jangka panjang yang didorong oleh data fundamental. Perhatikan bahwa analisis kami mungkin tidak memperhitungkan pengumuman perusahaan terbaru yang sensitif terhadap harga atau materi kualitatif. Simply Wall St tidak memiliki posisi di saham mana pun yang disebutkan.